扫一扫

加微信

发布时间:2023-12-03 来源:技术支持

原标题:监管空白下的滴灌通:只收门店流水、不求投资还本,金融创新还是嗜血资本?

10月24日,消费领域的知名投资人、加华资本创始合伙人兼董事长宋向前的两篇质疑微博让“滴灌通”成为市场讨论的热点。

“滴灌通”,乍听起来像一家农业公司。实则是将自身视作“滴灌”管网,将资本水源顺利“浇灌”至小微企业的交易所集团。

“管网”的来头可谓不小。前港交所行政总裁李小加为其创始人小组成员;2023年8月,滴灌通完成了4.58亿美元的C轮融资,目前的投资阵容包括红杉中国、农银国际、盈信泰资本等多家知名创司。

“革命性的结构和重塑”,对于滴灌通的业务模式,李小加曾这样形容。而这一业务模式也正式此次争议的焦点、宋向前的主要质疑点。“虽然个人尊重小加先生,但这样的事多了,市场迟早一起完蛋”,宋向前在博文中写道。

“滴灌通”,能够说是一家很“新”的公司,不仅“新”在资历,更在经营模式。

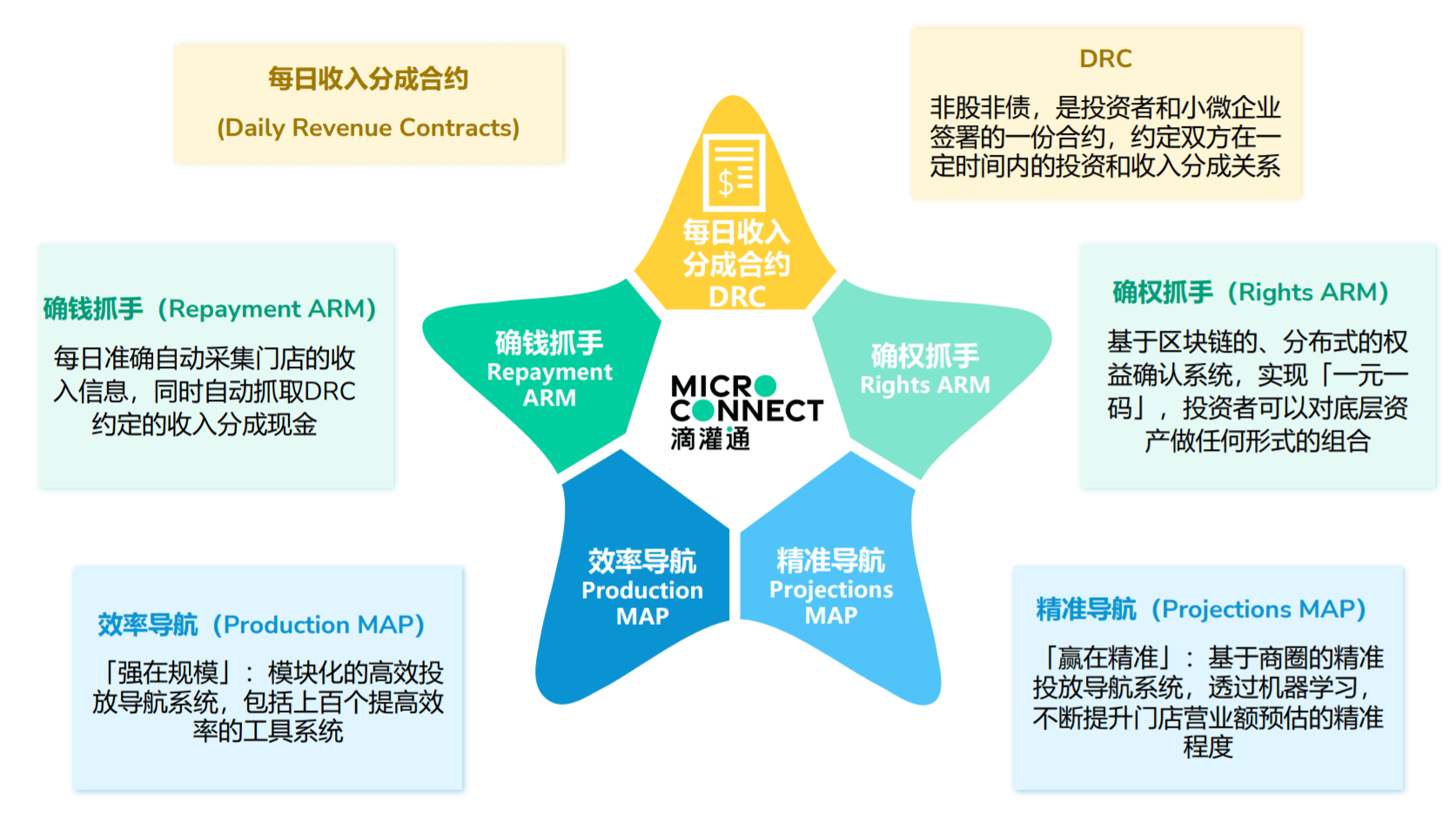

滴灌通成立于2021年,据其官网,滴灌通希望能够通过创新的收益分成投融资模式,餐饮、零售、服务、文化体育等行业的门店能够最终靠在全球首家收入分成产品交易所——滴灌通澳门金融实物资产交易所——挂牌,募集便捷、实惠的长期资金。

“收益分成”。简而言之就是滴灌通平台用现在的一笔投资换取小微门店未来一段时间内、特殊的比例的收入。

滴灌通将这一募资、回款的过程称为“每日收入分成合约”,Daily Revenue Contravts(DRC)。

这一模式在国内确属少见,但在国际市场、特别是制药行业较为盛行,被称为RBF(Revenue-Based Financing),即基于收入的融资。RBF投资者向被投企业投资固定金额,以期获得被投企业的部分营业收入作为投资的回报。DRC便是一款典型的RBF产品。

“非股非债”正是RBF投资最大的特点。落在滴灌通产品上,它体现为该笔投资并不要求占有企业股权,不要求有资产作为抵押、同时也不要求到期还本付息或达到固定回报率。若门店通过该笔资金实现了经营效益的提升,则滴灌通等资方也可从中赚取一笔可观收益;但若门店经营不善,投资未能回本,也没有归还投资本金的压力。

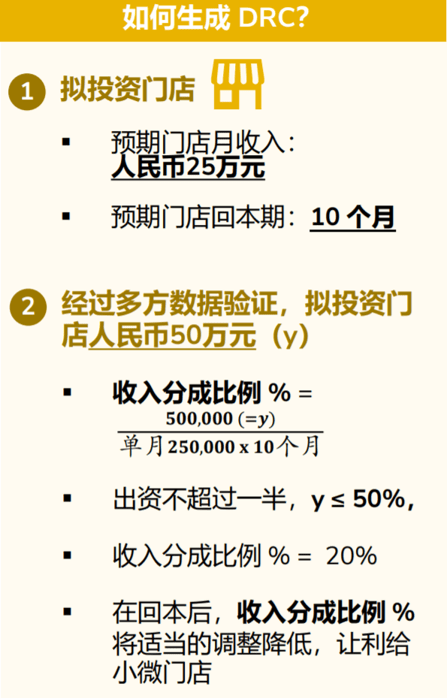

此外,据滴灌通官方白皮书,在回本后,滴灌通还会将收入分成比例适当调整降低,让利给小微企业。

滴灌通曾举例说明其业务模式:某家连锁品牌有新开店计划,找滴灌通进行融资,合同约定投资30万元,投资期限4年,前两年便可收回投资款;按此上图公式测算得出每日分成比例为10%,剩下两年分成比例降为5%。假设该店每日收入10000元,滴灌通每日便可拿回1000元分成收入;但若门店只有30元营收,滴灌通的分成则相应变为3元。4年合约期满,不论该笔投资是否盈利,门店均不用归还30万元投资款。

在跑通这一商业模式后,滴灌通的身份也迅速调整,由“投资人”变身“平台”或者说“交易所”。

2023年8月,滴灌通澳门金融资产交易所(以下简称“滴灌通澳交所”)宣布正式营运。滴灌通澳交所可理解为将有投资需求的机构投资的人和有融资需求的小微企业连通的渠道。

听起来是十足的好事。小微企业主不用抵押资产、不用还本付息、经营权不受干预……但这样一门“普惠”生意为何频频被质疑是高利贷、P2P?有何隐忧?

“非股非债,那他是什么?”“三地跨境结构本质就是监管套利”。宋向前的质疑微博中便提出了这样的疑问和观点。

“监管的灰色地带”。多位律师、私募股权、券商业内人士均向搜狐财经指出这点。当前,国内企业的融资方式包括债务性融资和权益性融资。对于 “非股非债”类业务既无认定标准也无管理规范,司法也没有RBF的公开判例和专门立法。“法律适用和法官裁判会是一个很大的问题。”

对于这一模式本身,一券商募资业务有关人员对搜狐财经表示,虽然说不用还投资本金,但从本质上看,滴灌通这样的产品更类似于债权融资,“我钱先借给你,然后你每天给我钱,回本之后这部分就等于利息,本质还是本金加利息的模式”。

“本金加利息”。以前文所提及的例证进行计算,正常经营情况下,滴灌通的资本使用成本并不“普惠”。

“投资30万元,前两年便可收回投资款,每日分成比例为10%,后两年分成比例降为5%”,据此可简易计算为后两年该门店每年分给滴灌通7.5万元,4年累积下来共分给滴灌通45万的收入。折算下来,企业的资金使用成本为12.5%。

若以上文滴灌通白皮书配图数据,每日分成比例20%计算,则资金使用成本更高,远超当前银行经营贷利率。

“还有一个隐性成本,就是对于每个企业来讲对现金流的价值实在是太重要了”,前券商人士对搜狐财经表示。

“绝大多数企业经营都是尽量把钱在自己的池子里多留一阵,这种每天分钱的模式本身就是对企业抗风险能力的削弱”,他解释道。

而滴灌通所倾向的餐饮、零售行业,抗风险能力先天不强,同时也是最容易因为扩张而死掉的行业。

此外,在拿到投资资金后无论盈亏均不需还本的大前提,“道德风险”同样不可忽视。

“一旦出现群体性问题,会有更大的社会风险隐患。”有私募人士提示道,“虽然滴灌通澳交所的投资人都是机构投资的人,但背后的钱从哪里来?”

有资料显示,2022年11月底,滴灌通签约连锁品牌170多家,签约实体门店近1800家。

而截至2023年9月30日,滴灌通投资签约近600个品牌,签约的门店数为10783家,进入了261个城市。

在滴灌通官网的合作品牌中,搜狐财经发现了“紫燕百味鸡”的身影。搜狐财经随后致电紫燕食品董秘办,得到回复,“前两个月跟我们沟通过,说希望跟我们合作。但是我们评估了一下,觉得跟我们的发展宗旨都不太一致,所以就没有合作”。对于官网挂出的“紫燕百味鸡”logo,紫燕食品也表示不知情,没有经过授权。

归根结底,滴灌通模式持久的经营和收益能力,一方面来自于签约门店的正常、持久经营,另一方面来自持续扩张下的风险分散。

滴灌通高管在此前接受媒体采访时回复,主要审核依据是过去12个月的经营数据,这就要求对方要有一定的运营基础。伴随澳交所的开张,未来会有更加精细化的指标,如品牌成立时间超过1年,有连续12个月的经营数据;连锁品牌门店数量达到10个以上或年营业额超过500万元等。其他的还有一些失信风险等评估,相对而言是比较清晰和简单的。

随着签约规模的扩大,滴灌通面临的坏账风险和道德风险也必然高升。如何在不干预企业经营独立权的情况下有效控制“不良资产率”、压低道德风险,值得滴灌通深深思虑。只考虑签约前的企业资质,显然远远不够。

也有业内人士向搜狐财经指出,未来,滴灌通模式下最赚钱的或许不只是投资收益或者平台业务收益,而是数据。而由此产生的数据安全问题也不容忽视。

虽忧虑不少,但对于这项被李小加称为“革命性的结构和重塑”的新业务,许多人仍持观望或者积极态度,毕竟创新不是一蹴而就的。

“可以观望,所有新业态都是不成熟到成熟的”,上述私募的人说。返回搜狐,查看更加多